*Direttore Centro Studi Fleet&Mobility

Prezzi delle auto in forte aumento e immatricolazioni in caduta libera, tanto da far temere ripercussioni gravi sull’occupazione. Questi i principali temi dibattuti alla Capitale Automotive consumer, sostenuta da Agos, per fare il punto sul comparto auto.

Partiamo proprio dai dati sui finanziamenti per l’acquisto di auto, illustrati da Valerio Papale, B2B Markets Director di Agos. Nonostante una sequenza di mesi col segno meno nelle richieste di finanziamento (luglio -8%, agosto -28 e settembre -19), i primi nove mesi riportano un importo medio del ticket a 16.729 euro, il 7,7% più dello stesso periodo dell’anno precedente. La foto dei servizi finanziari non fa che confermare le statistiche ufficiali sulle immatricolazioni, che vedono il settore avviato a chiudere l’anno a 1,3 milioni di targhe, 11% sotto il 2021 e addirittura un terzo in meno rispetto ai volumi pre-Covid. Volumi che tutti gli intervenuti hanno dichiarato essere ormai non plausibili con la domanda italiana e soprattutto con l’offerta dei costruttori, orientati più ai margini e meno alla saturazione degli impianti.

Partiamo proprio dai dati sui finanziamenti per l’acquisto di auto, illustrati da Valerio Papale, B2B Markets Director di Agos. Nonostante una sequenza di mesi col segno meno nelle richieste di finanziamento (luglio -8%, agosto -28 e settembre -19), i primi nove mesi riportano un importo medio del ticket a 16.729 euro, il 7,7% più dello stesso periodo dell’anno precedente. La foto dei servizi finanziari non fa che confermare le statistiche ufficiali sulle immatricolazioni, che vedono il settore avviato a chiudere l’anno a 1,3 milioni di targhe, 11% sotto il 2021 e addirittura un terzo in meno rispetto ai volumi pre-Covid. Volumi che tutti gli intervenuti hanno dichiarato essere ormai non plausibili con la domanda italiana e soprattutto con l’offerta dei costruttori, orientati più ai margini e meno alla saturazione degli impianti.

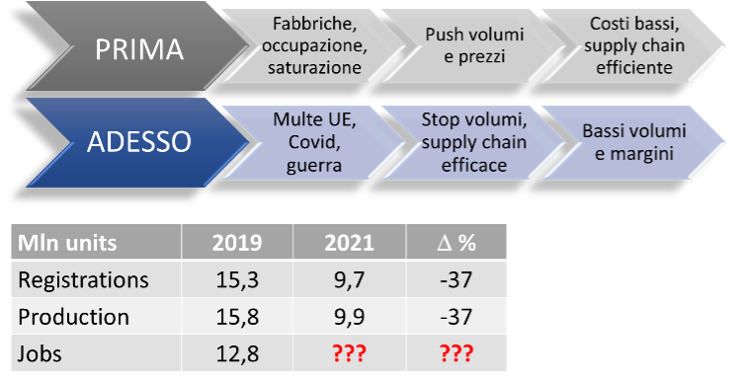

Negli ultimi decenni l’industria europea aveva seguito una strategia incentrata sul mantenimento delle fabbriche e dei livelli occupazionali. La necessità di far lavorare gli impianti portava alla produzione di volumi superiori alla capacità di assorbimento dei mercati, con ben note forzature sul prezzo, quali i km0 e gli sconti al noleggio. Una supply chain votata al costo più basso possibile, insieme all’assorbimento dei costi fissi su volumi elevati, dovevano rendere sostenibile l’equazione.

Questa strategia è stata messa in crisi dagli avvenimenti degli ultimi due anni. Il Covid prima e la guerra poi hanno incrinato le forniture, rendendo difficile la produzione e allungandone a dismisura i tempi. Inoltre, le multe imposte dalla Commissione sullo sforamento dei limiti di emissione spingevano tutti i costruttori a favorire la produzione e la vendita di modelli a zero o bassissime emissioni, i cui prezzi sono maggiori delle rispettive vetture endotermiche.